Управление дебиторской задолженностью предприятия должно производиться на каждой фирме

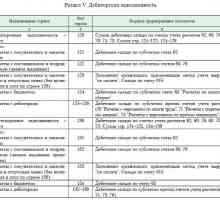

Управление дебиторской задолженностью предприятия невозможно без продуманной кредитной политики — установленного свода правил, которые регламентируют возможность предоставления коммерческого кредита, и порядок возврата дебиторской задолженности. Утверждение приказа о кредитной политике предприятия принимается ежегодно, для того чтобы была возможность для уточнения целей и задач, принятых стандартов, подходов и условий.

Цели

Если вы хотите, чтоб управление дебиторской задолженностью предприятия было эффективным, его целью должно быть следующее:

- увеличение эффективности вложения средств в текущую и долгосрочную дебиторскую задолженность;

- повышение объема продаж, вернее прибыли от нее;

- увеличение отдачи от вложенных средств.

Кроме формализации целей, управление дебиторской задолженностью предприятия подразумевает определение задач, при решении которых будут достигнуты целевые значения (например, успешное появление на новых рынках сбыта). Каждая из сформулированных задач должна иметь как возможность измерения количества средств, так и реальные сроки ее выполнения.

Методы

Обычно выделяют следующие методы управления дебиторской задолженностью:

- консервативный;

- умеренный;

- агрессивный.

То как происходит управление дебиторской задолженностью предприятия, имеет непосредственное влияние на его прибыльность, определяет, какой будет кредитная политика, предоставление скидок по отношению к малоэффективным покупателям, то, каким образом будет ускорен процесс возврата задолженностей и уменьшения безнадежных долгов. Так же от этого зависят условия продажи, которые обеспечивают гарантированные поступления оборотных средств. К сомнительным или безнадежным долгам, как правило, относят не оплаченные по сроку счета. Это означает, что с каждой единицы денежных средств за товар, отгруженный с отсрочкой платежа и не оплаченный вовремя, не возвращается определенный процент.

Решение

Для того чтобы было возможно производить качественный анализ и управление дебиторской задолженностью, требуется вести:

- учет заказов;

- учет оформленных счетов;

- своевременно устанавливать характеристики возникших дебиторских задолженностей;

- рассчитывать сумму упущенной выгоды в связи с инвестированием средств (согласием на отсрочку платежа отгруженного товара или предоставленной услуги).

Управление в данном случае связано со следующими разновидностями резервов времени:

- выписка счета-фактуры;

- отправка почтой.

Время, требуемое для выписки счета, равняется количеству дней, проходящих с момента отправки продукции покупателю до даты высылки счета. Время отправки почтой заключается в количестве дней, по истечении которых счет-фактура будет получен покупателем.

Но главным ключевым моментом является установка определенных сроков кредита, которые имеют значительное влияние на конечные и прогнозируемые объемы продаж, а, следовательно, и получение средств. Например, если дистрибьюторская фирма предоставит более продолжительный срок кредита, это приведет к увеличению объема продаж. Но при этом нужно учитывать, что срок кредита имеет прямое влияние на затратную часть. То есть мы имеем двоякую ситуацию. С одной стороны при ужесточении сроков дебиторской задолженности у предприятия упадут объемы реализации, но при этом значительно снизятся потери связанные с невозвратом средств. С другой стороны, более мягкие условия увеличат объемы продаж, но предприятие будет терять деньги уже по двум направлениям – возникновение безнадежной задолженности и упущенная выгода. При этом нужно еще учитывать и сезонность продаж.

Пример дерева целей и принцип его построения

Пример дерева целей и принцип его построения Ликвидность и платежеспособность предприятия: методики анализа.

Ликвидность и платежеспособность предприятия: методики анализа.- Анализ оборотных средств предприятия, его методика и показатели

- Какие меры обеспечат повышение ликвидности предприятия

- Показатели оборачиваемости оборотных средств предприятия

- Общая ставка капитализации и ее расчет

- Управление ликвидностью предприятия

- Управление оборотными средствами предприятия на основе микрологистической модели

- Управление оборотным капиталом предприятия в условиях использования микрологистической стратегии

- Управление внеоборотными активами предприятия и его деловой активностью

- Анализ эффективности использования оборотных средств и его показатели

Кадровая политика - это основа успешности предприятия

Кадровая политика - это основа успешности предприятия Стратегическое управление как фундамент конкурентоспособности предприятия

Стратегическое управление как фундамент конкурентоспособности предприятия Управление процессами с обозначением его основных функций

Управление процессами с обозначением его основных функций Организация систем управления организацией - залог эффективной деятельности субъекта

Организация систем управления организацией - залог эффективной деятельности субъекта- Чистая прибыль - важнейший показатель работы предприятия

Коэффициент ликвидности предприятия

Коэффициент ликвидности предприятия Управление маркетингом

Управление маркетингом Балансовая прибыль, как конечный результат деятельности

Балансовая прибыль, как конечный результат деятельности Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности Как отображается дебиторская задолженность в балансе

Как отображается дебиторская задолженность в балансе

Управление маркетингом

Управление маркетингом Кадровая политика - это основа успешности предприятия

Кадровая политика - это основа успешности предприятия Управление процессами с обозначением его основных функций

Управление процессами с обозначением его основных функций Стратегическое управление как фундамент конкурентоспособности предприятия

Стратегическое управление как фундамент конкурентоспособности предприятия Коэффициент ликвидности предприятия

Коэффициент ликвидности предприятия