Управление внеоборотными активами предприятия и его деловой активностью

Видео: Отчетность и ее виды

Согласно современной теории менеджмента управление внеоборотными активами предприятия (ВА) является важнейшим элементом всей стратегии управления, которая реализуется тем или иным субъектом, ведущим хозяйственную деятельность. Она заключается в поддержании такого режима, при котором происходит своевременное обновление финансовых ресурсов и необходимый уровень эффективности их использование в интересах бизнес-деятельности. Политика управления в этой сфере строится в несколько этапов, основными из которых являются:

- анализ активов, который предполагает:

а) изучение динамики изменения объема ВА, в сопоставлении с динамикой изменения объемов производства и реализации продукции,

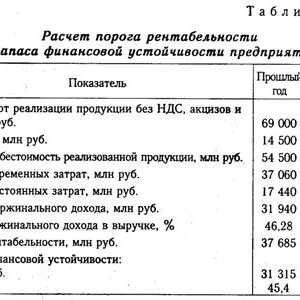

Видео: 2. Анализ финансовой устойчивости предприятия

б) исследование их состава и факторов изменения структуры,

в) оценка изношенности ВА,

г) определение периода оборота и скорости обновления ВА,

д) оценка эффективности использования ВА.

- проведение оптимизации объема и структуры ВА;

- деятельность по своевременному обновлению ВА и установлению стоимости этого обновления;

- управление внеоборотными активами предприятия с точки зрения поиска новых способов и резервов обеспечения их эффективного использования.

Важной частью всей политики управления является также повышение деловой активности фирмы, предприятия или учреждения. Такая деятельность, как управление деловой активностью предприятия, представляет собой систему взаимосвязанных и взаимозависимых экономических процессов и показателей, отражающих все стороны хозяйственной деятельности. Его можно представить в виде 3 блоков - процесс управления маркетинговой деятельностью, производством и сбытом произведенной продукции. Без анализа и оценки потребителей предприятие не сможет в точной мере составить производственную программу. Планы и сметы, основанные на недостоверной информации, будут носить вероятностный характер- они не будут иметь экономической ценности и могут привести к «затовариванию» продукций не пользующейся спросом.

Именно поэтому это управление можно рассматривать как компонент деятельности, которая предполагает управление внеоборотными активами предприятия в целом. Детерминируется это тем, что, например, простои, потери сырья и материалов (брак), неэффективное использование собственных и заемных средств - все это способно привести предприятия к увеличению расходов, и как следствие возможны снижение прибыли и получение убытка. Управление сбытом предполагает анализ и оценку конкурентоспособности выпускаемой продукции. То есть, исследование аналогичной продукции, выявление уязвимостей конкурентов с целью недопущения данных недостатков в своей продукции. Разработку ценовой политики, включающую удовлетворение потребителей разного достатка (производство продукции от «эконом» - до «vip» класса). Другим направлением служит анализ и оценка расчетов с покупателями (потребителями). От скорости обращения средств в расчетах зависит потребность предприятия в финансовых ресурсах. Чем меньше средств оседает в дебиторской задолженности, тем быстрее эти средства возвращаются в оборот и приносят дополнительную прибыль. Увеличение продолжительности оборачиваемости средств в расчетах приводит к дефициту денежных средств, и как следствие возникает необходимость в привлечении дополнительных источников финансирования, которыми чаще всего становятся дорогостоящие кредиты.

Блоки процессов регулирования деловой активности взаимосвязаны и взаимозависимы. От того, насколько качественно произведены маркетинговые исследования, зависит реализация произведенной продукции. А спрос на товары и услуги возможен при условии выпуска продукции соответствующего качества.

Функции данного вида управления заключаются в:

1. постановке целей деятельности предприятия;

Видео: Способы привлечения инвестиций - Поиск инвестора

2. планировании их достижения;

3. разработке нормативов использования ресурсов;

4. обеспечении условий для выполнения целей развития предприятия;

5. стимулировании работников и персонала предприятия для достижения поставленных целей и задач;

6. планировании и распределении ресурсов в пространстве и времени;

7. учете результатов достижения цели, анализ и регулирование отклонений.

Следует понимать, что управление активностью не сводится лишь к разработке мероприятий по устранению замедления оборачиваемости активов и капитала, а включает в себя огромный комплекс усилий по взаимодействию управленческого персонала и производственных подразделений.

Это же можно отнести и к такому виду деятельности, как управление денежными активами предприятия, являющегося частью функций управления активами. Это управление призвано обеспечить повышение инвестиционного потенциала предприятия. Главным содержанием управления выступает поддержание способности предприятия тотчас рассчитаться со всеми имеющимися обязательствами, то есть обеспечение платежеспособности.

Видео: Оборотный капитал

Главная цель такого управления состоит в формировании значительного объема денежных активов. Управление внеоборотными активами предприятия в контексте этой задачи является необходимым инструментом максимизации величины среднего остатка, так как данная задача может быть решена на основе комплексной экономии и повышения эффективности работы всех звеньев производства и иных служб предприятия.

Планирование прибыли и рентабельности предприятий на основе использования нематериальных ресурсов

Планирование прибыли и рентабельности предприятий на основе использования нематериальных ресурсов- Анализ оборачиваемости оборотных средств и его значение для оценки финансовой устойчивости…

- Анализ производства продукции и его содержание

- Анализ производства и реализации продукции и его составляющие

- Как провести анализ прибыли и рентабельности предприятия?

- Основные базовые концепции финансового менеджмента

- Анализ состава и динамики прибыли

- Факторный анализ прибыли предприятия

- Резервы снижения себестоимости продукции в сфере нематериальных факторов производства

- Анализ прибыли от реализации продукции

- Анализ оборотных средств предприятия, его методика и показатели

Производственный менеджмент - это эффективный инструмент управления предприятием

Производственный менеджмент - это эффективный инструмент управления предприятием- Расчет рентабельности продаж и ее анализ

- Эффективность предприятия: прибыль от реализации и другие показатели.

- Управление ликвидностью предприятия

- Управление оборотными средствами предприятия на основе микрологистической модели

- Управление оборотным капиталом предприятия в условиях использования микрологистической стратегии

- Анализ эффективности использования оборотных средств и его показатели

Анализ внутренней среды предприятия

Анализ внутренней среды предприятия Коэффициент ликвидности предприятия

Коэффициент ликвидности предприятия Анализ прибыли и определение устойчивости предприятия

Анализ прибыли и определение устойчивости предприятия

Анализ прибыли и определение устойчивости предприятия

Анализ прибыли и определение устойчивости предприятия Анализ внутренней среды предприятия

Анализ внутренней среды предприятия